全球科技股迎来估值重构

本轮科技股的上涨并非仅由对未来持续向好的预期驱动,同时还具备强劲业绩增长带来的基本面支撑;在业绩持续向好的背景下,科技股估值有望得到重构。

2026年一季度,全球科技巨头净利润同比增速普遍大幅攀升,AI产业化落地成为核心增长引擎。从硬件制造到软件服务,从云计算到终端应用,全产业链业绩同步爆发,印证科技产业已进入新一轮高景气周期。AI大模型从训练走向规模化推理,叠加多模态应用快速普及,推动算力需求持续井喷,成为业绩增长的核心驱动力。

从美国科技巨头财报数据来看,头部企业盈利规模与增速双双超出市场预期。其中,谷歌一季度GAAP净利润达625.78亿美元,同比大增81%,云业务与AI广告成为核心增长引擎;高通净利润73.7亿美元,同比飙升162.09%,车载与移动端芯片需求持续旺盛。与此同时,科技巨头的现金流与研发投入同步创新高,头部企业持续加码AI、芯片、云计算等核心技术研发,不断加固技术壁垒,为长期业绩增长筑牢基础。

海外科技巨头业绩爆发,不仅直接推动全球科技股估值重构,也为A股科技板块带来强劲外部催化。随着全球AI产业链需求外溢,国内相关上市企业业绩释放将直接受益,形成“海外业绩爆发—国内产业链受益—A股科技上涨”的正向传导链条。

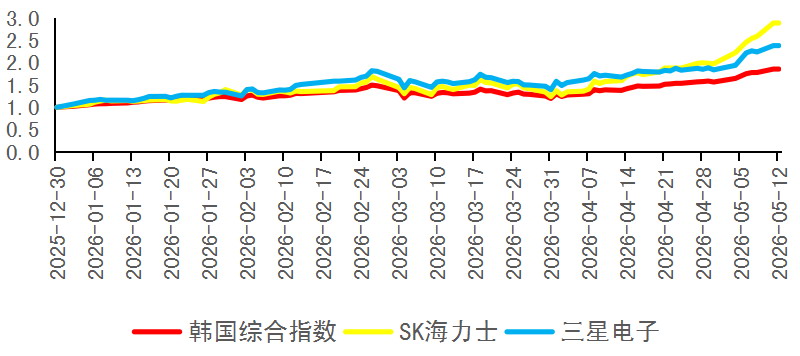

图为SK海力士、三星电子、韩国综合指数走势

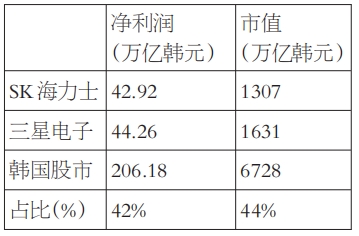

2026年以来,韩国综合指数延续单边上行态势。截至5月中旬,该指数较年初累计上涨已超85%,其中SK海力士与三星电子两大存储巨头成为核心领涨动力。从业绩数据来看,韩国科技企业盈利呈现寡头垄断、高度集中的特征。SK海力士与三星电子的净利润合计占韩国股市总净利润的42%;市值方面,两家企业合计市值占韩国股市总市值的44%。凭借AI算力需求的爆发,存储芯片企业已成为韩国经济与股市的核心支柱。随着大模型训练与推理、云计算及数据中心建设的加速推进,高带宽、大容量存储芯片需求呈指数级增长,行业供需格局持续优化,产品价格稳步回升,企业盈利水平亦大幅修复。

图为SK海力士、三星电子、韩国股市相关数据

科创50指数作为A股硬科技赛道的核心标杆,是最贴近AI时代产业趋势的指数。其成分股覆盖半导体、电子、通信设备、AI硬件等核心领域,业绩与AI产业景气度高度绑定,直接受益于全球AI需求爆发。2026年以来,该指数表现持续领跑全市场主要指数,成为资金布局硬科技的核心标的。

本轮科技股行情并非单一板块的独立上涨,而是AI全产业链的系统性轮动。上游算力硬件是本轮行情的启动主线:AI大模型训练与推理带动算力需求爆发,半导体芯片、存储芯片、光模块、服务器等上游硬件订单大幅增长,业绩确定性最强。随着上游硬件需求释放,中游电子元器件、PCB、结构件等配套环节迎来订单放量,业绩弹性逐步显现,资金从核心芯片股扩散至电子制造板块,电子元器件指数同步走强。随着硬件基础设施的完善,AI应用端逐步成为资金关注焦点,AI软件、工业互联网、智能驾驶、智能家居等板块轮动补涨。

科创50指数的强势表现,本质上是A股市场对AI时代硬科技价值的重估。在全球科技产业变革的大背景下,硬科技企业的业绩增长确定性、技术壁垒与成长空间均被重新定价。作为硬科技领域的核心指数,科创50率先迎来估值体系的重塑,也成为引领A股科技行情的核心风向标。随着AI技术从概念走向实际应用,算力、芯片、数据、应用等全产业链需求爆发,科技企业正从“讲故事”转向“赚利润”,盈利确定性大幅提升。叠加国内自主可控战略加速推进,国产替代空间持续打开,国内科技企业的业绩增长具备长期支撑。

从估值体系视角来看,业绩的高增长将推动科技股估值重构。在AI时代,硬科技企业具有技术壁垒高、需求刚性强、成长空间大的特征,叠加业绩持续高增长,市场有望给予其更高的估值溢价。(作者单位:申银万国期货)

(文章来源:期货日报)

- 2026中国奶商指数发布 启动孕婴营养关爱行动

- 半导体新股:中一签可赚20万元!盘中一度涨超940%

- 早盘点睛0513

- 石四药集团:两款仿制药获批 帕金森、呼吸领域产品再添管线

- 工行、农行、中行、建行、交行集体宣布 落地离岸人民币外汇试点交易

- 曹德旺谈内卷:我从来不怕竞争,优秀的企业需要强有力的对手

- 今夜!芯片半导体 暴涨

- 科创50指数上涨3.6% 创业板指涨1.39% 非金属材料领涨

- 玻璃基板概念活跃 台积电公开玻璃基板应用进展

- 悦安新材:不直接涉足TLVR电感业务 仅向下游电感行业提供基础磁性材料且营收占比较小

- 从单点交易到体系作战 中国创新药出海下半场谁能跑通?

- 私募股东高分红要求被否,5000亿农商行:不具备提案资格

- 加盟店前股东借款超千万失联 周大福回应

- 33家A股公司发布股价异动公告 回应多个热点概念并提示风险

- 宝泰隆:焦炉将启动投产

- 美军报复性打击伊朗 伊朗南部多地传出爆炸声